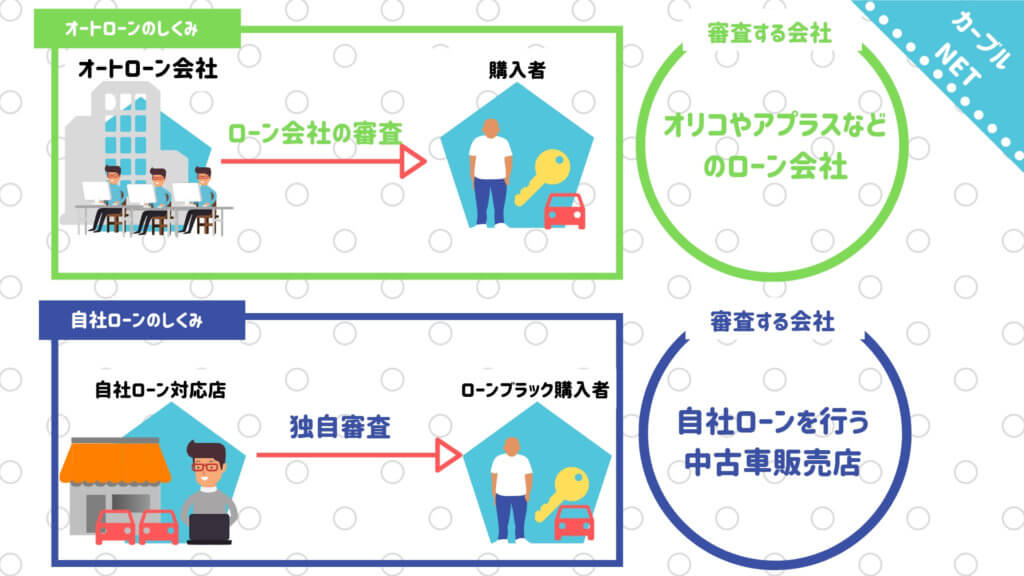

自社ローンとは、ローン会社を通さず中古車販売店と購入者の1対1で月割り契約を結ぶ方法を指します。

過去に金融事故暦があってオートローンなどの審査に通らない人が多く利用しています

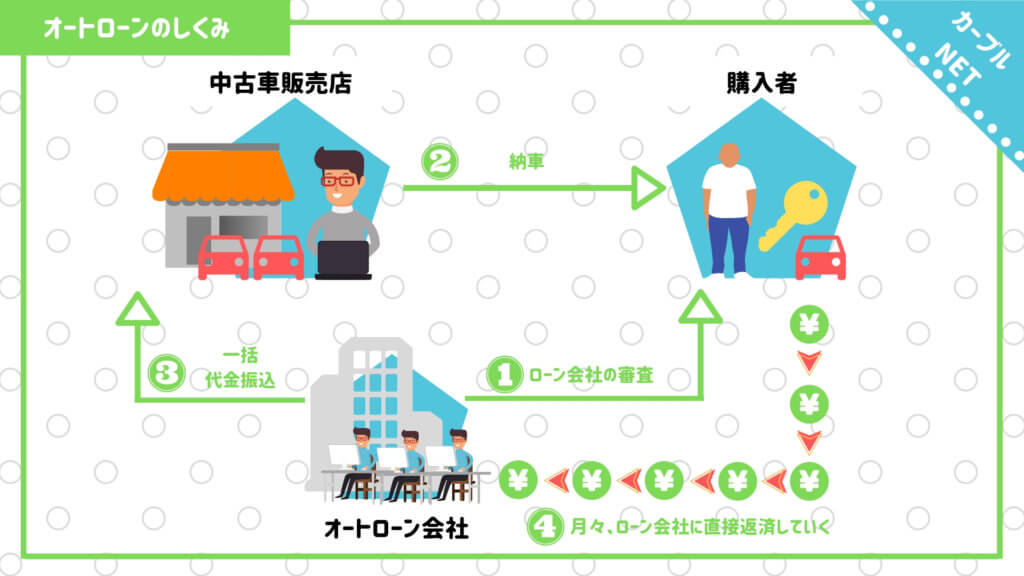

対して、一般的なオートローンでは信販会社を間に挟み契約をします。多くの販売店ではオートローン販売のみを取り扱っています。

しかしブラックリストに載ってしまったローンブラックの方の場合、信販会社の審査に確実に落ちてしまうため、自社ローンを利用し中古車を購入する方法が主流となってきました。

グーネットやカーセンサーの販売店ページでよく見る自社ローンの文字。いまいち仕組みがわからない、という方向けに解説図を作成しましたので一緒に理解していきましょう。

自社ローンは過去の金融事故の履歴を加味せず審査し、オートローンの審査が通らない人でも中古車が購入できるから

自社ローンはローンブラックの人にとって人気の購入方法です

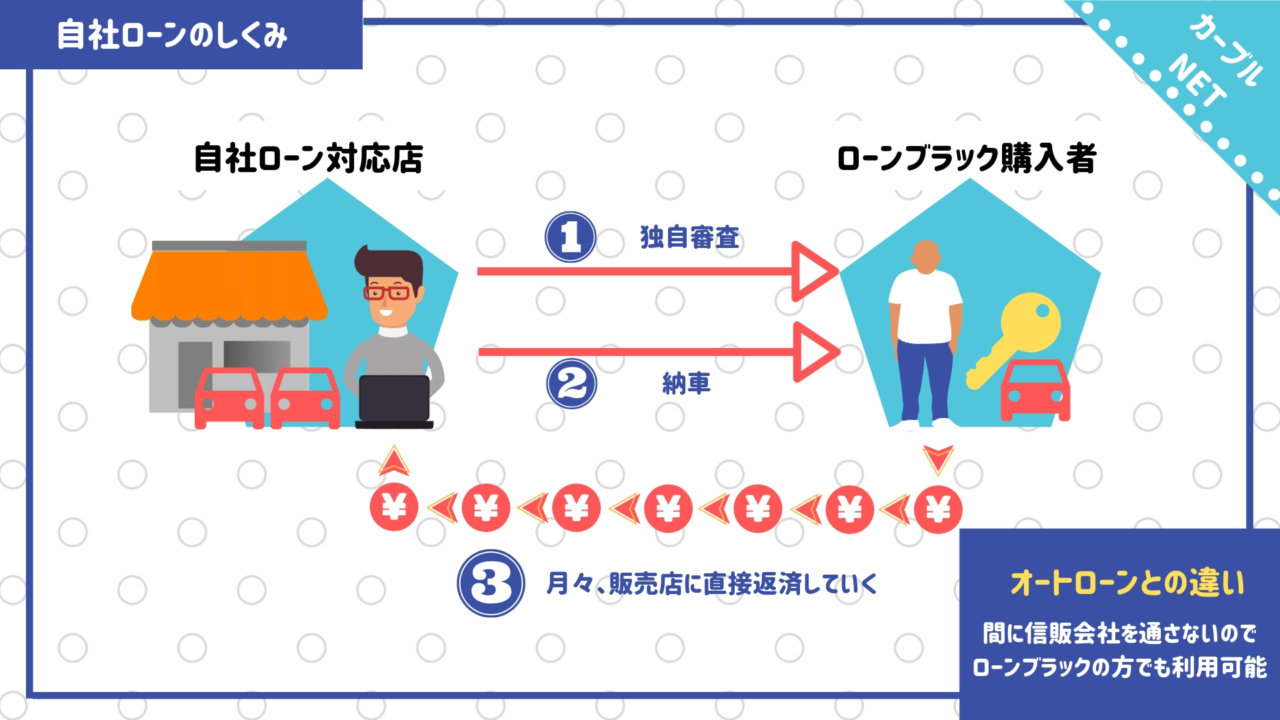

自社ローンのしくみ

自社ローンのしくみは簡単にまとめると3つのステップにわかれます。

- 自社ローン対応店が購入者に対し独自審査を行う

- 審査に合格後、頭金を支払えば納車

- 購入者は毎月販売店に返済していく

この3つのステップをさらに詳しく解説していきます。

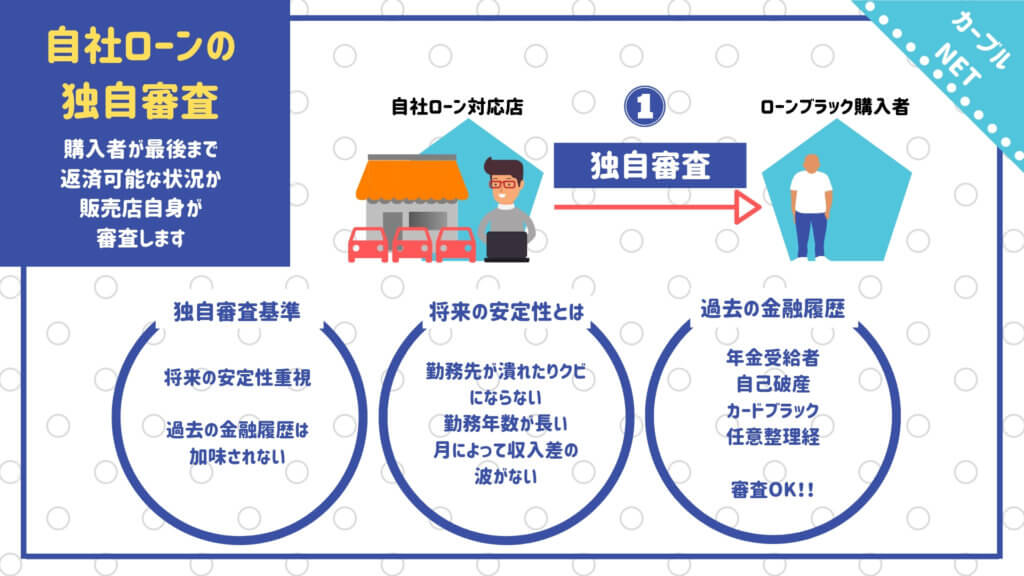

自社ローンの独自審査について

自社ローンの独自審査は名前の通り、過去の金融履歴等は調べることができないため自社ローンの販売店が単独で購入者の収入状況や返済能力を調査することを指します。

なぜ過去の金融履歴を調べることができないかを説明しましょう。中古車販売店は信用機関に加盟していないため金融事故履歴が載っている共有情報(ブラックリスト)が見れないからです。信用機関は原則、金融機関だけが加盟出来ます。

信用機関とは、過去の金融事故の理由や日時が記録されている場所のこと

- 全国銀行個人信用情報センター(JBA)

- シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

の3つの機関が記録保存し、それぞれのデータも共有しあっている。よって、1つのブラックリストに掲載されるとどの機関を参照してもブラックリストに掲載されていることがバレる仕組みになっている

自社ローンの独自審査では販売店は金融機関ではないので参照できない

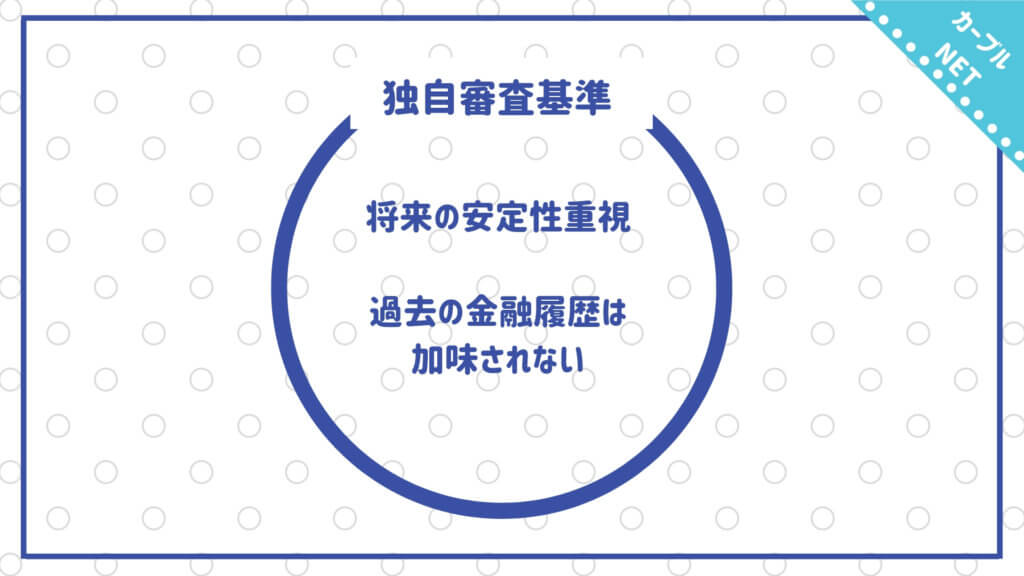

信用機関の情報に頼らず単独で与信調査するという理由から、自社ローンの審査は独自審査と呼ばれています。

一方で、ローン会社の審査方法は加盟している信用機関の情報が見れるため、購入者の過去の金融事故状況を細かく参照することができます。そこからローン会社は過去の金融事故と収入状況を加味し、ローン審査の可否を判断するのです。

自社ローンの独自審査では過去のブラックリスト履歴が見れないとなると、審査基準はどこに焦点を当てているのかということを紹介します。

自社ローンの独自審査の基準

自社ローンの独自審査では将来の安定性をかなり重視して判断されます。ここでいう将来は数十年後という話ではなく、自社ローンの支払い終了まで(約2年後)を指します。

自社ローンの独自審査では将来の安定性をかなり重視して判断されます。ここでいう将来は数十年後という話ではなく、自社ローンの支払い終了まで(約2年後)を指します。

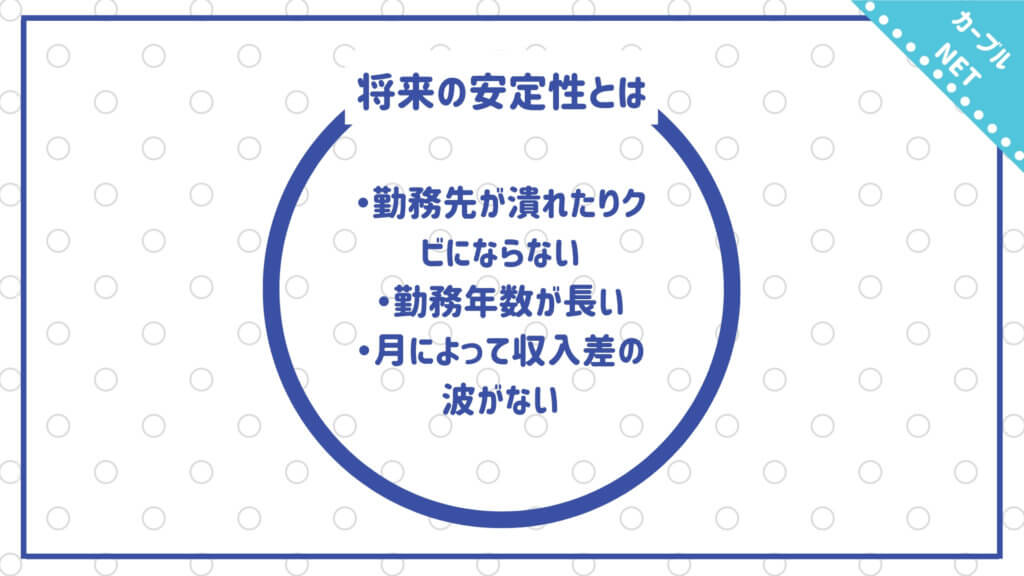

審査基準は、【職業の種類と収入】【勤続年数】【勤め先の安定性】が挙げられます。

現在や未来の収入の安定性を加味し、自社ローンの独自審査の可否が判断されます。

将来の安定性とは

- 勤務先が潰れたりクビにならない

- 勤務年数が長い

- 月によって収入差の波がない

この3つが自社ローンの審査基準において、安定性を判断するポイントとなります。

勤務先について

勤めている企業は公務員や大企業であればあるほど数年後の給与の保証はあります。一方で小さな会社や自営業では昨今の景気や統計上でも数年後の事業継続や給与の絶対的な保証はないと判断されます。

勤務年数について

また、勤務年数が長い人は今後も同じ職場で給与をもらい続けるだろうと客観的に判断できますし、頻繁に転職を繰り返している人は自社ローン期間中にも給与条件が変わる可能性があります。

転職の間は少なからず給与が発生しない期間も生じますので、所得が下がると自社ローンの返済に回せないリスクも推測できます。

そういった人にはあまり、自社ローン審査を通したくないというのが本音でしょう。遅延の根元になるからです。

月の収入の差が少ない

月の収入の差が激しい人は自社ローン審査で嫌われやすいと言えます。

フリーランスや芸能人など成果報酬で収入が決まる仕事の場合、今月は10万円だったけど先月は40万円ありましたという可能性があります。

自社ローン販売店からすれば少なくても安定的な収入が入っていて、自社ローン審査時と同じような計画で返済してくれる購入者が好ましいわけです。

今月の収入は0円だったけど、来月に大きなお金が入るので待っていただけますか?なんて聞いてくるような購入者は必要ないと判断されるでしょう。

自身の収入状況や職業が審査に怪しいかも?と感じた場合はこちらのページが参考になるはずです。

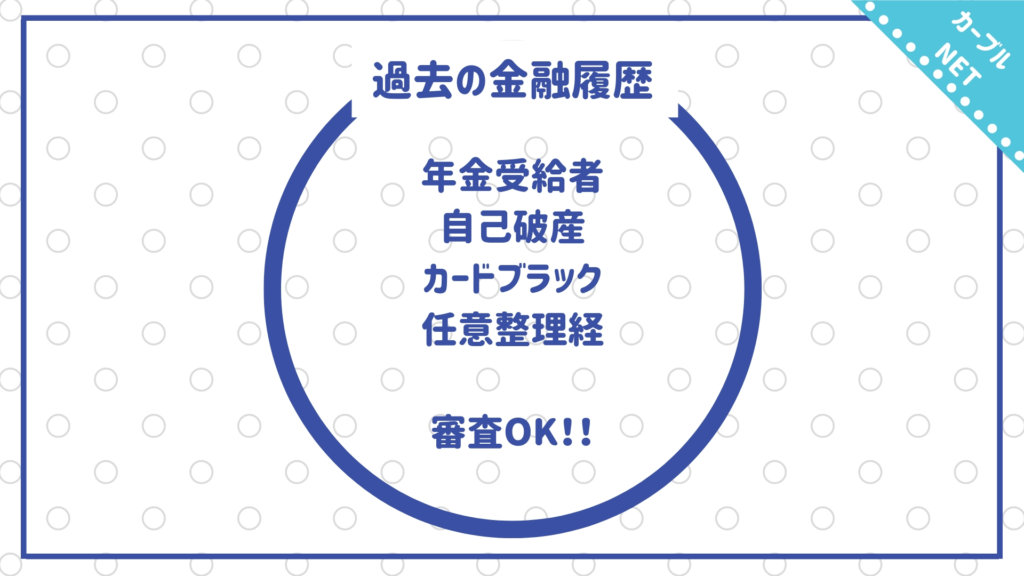

過去の金融履歴は関係なし

一方でローン与信調査では最重要ポイントである過去の金融履歴について、自社ローンの独自審査ではほとんど加味されないと言えます。

理由としては自社ローン利用者のほとんどが過去に何らかの金融事故を起こしてオートローン審査に挑戦できず自社ローンを利用してるからです。

そこを加味すると全員が車を買えなくなってしまいます。そういった人でも車が買えるようにと考え出されたのが、この自社ローンという車の買い方です。

独自審査についてさらに詳しく・・・

自社ローンの独自審査についてさらに詳しく解説した記事はこちらです。自社ローン審査を利用する前に審査基準に関しては理解しておきたいですね。

次に自社ローンの車の納車のタイミングや返済中の権利について紹介します。

自社ローンの納車について

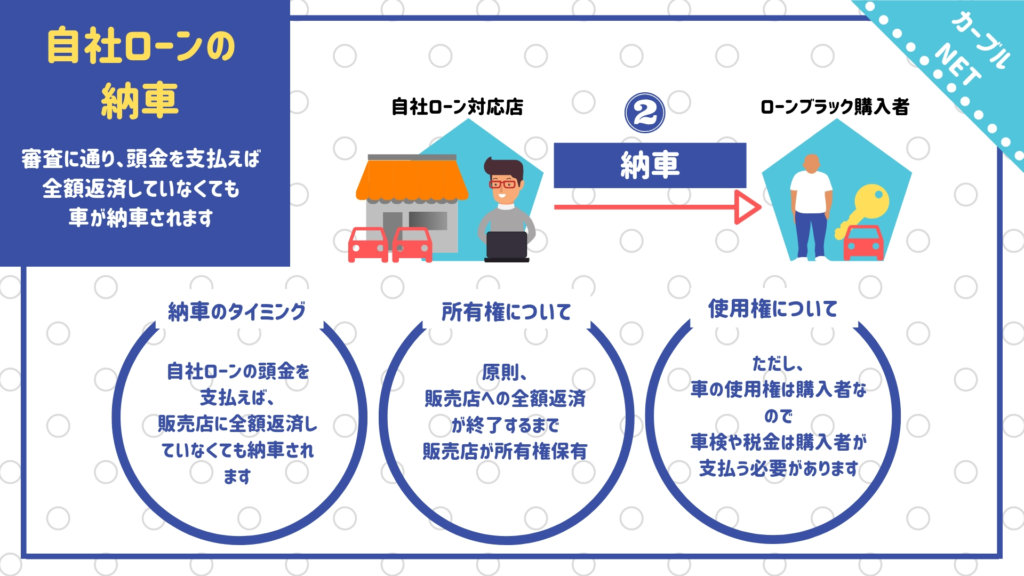

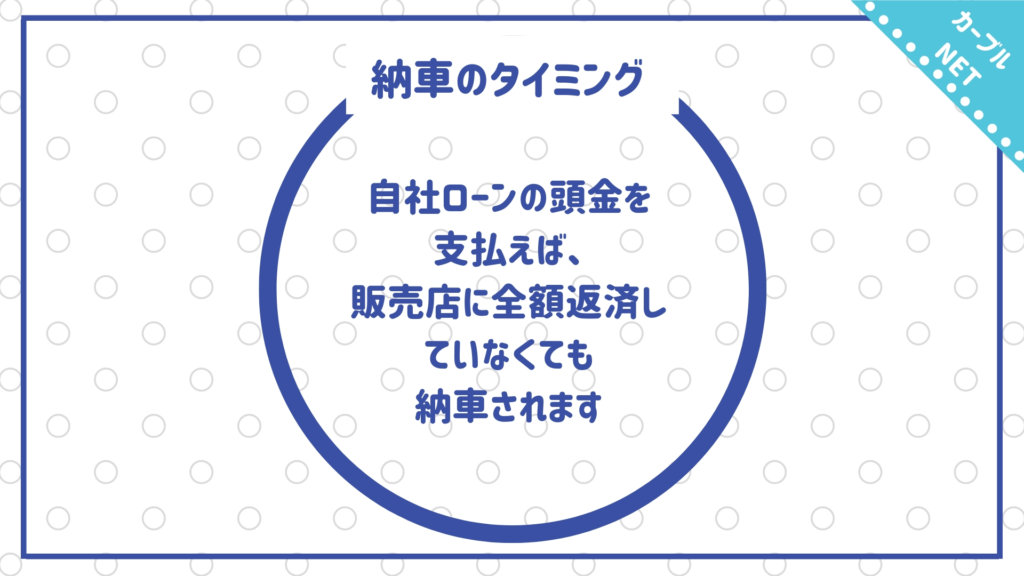

自社ローンの独自審査合格した後、設定した頭金を支払えば全額販売店に代金を立て替えてもらっている状態でも車の納車がされマイカーとして使用することができます。

返済が終了するまで所有権は販売店なので返済途中に勝手に売却をすることはできません。

納車のタイミング

例)乗り出し総額30万円の中古車を購入し、頭金5万円だった場合

残債25万円は自社ローン販売店が立て替えてくれていることになりますが、車はマイカーとして納車されます。

所有権について

1円でも残債を販売店に立て替えてもらっている限り、車の所有権は販売店に付いています。よって、支払い途中に勝手に車を買取店に行って売却することはできません。

これを所有権留保と言います。全額返済が終了すると晴れて車の所有権を移動させて完全に購入者のものとなります。

この所有権留保はオートローンを使用しても同じです。稀に自社ローンを利用すると所有権がないため注意!との記事を見かけますが、オートローンでも所有権留保はありますので問題はありません。

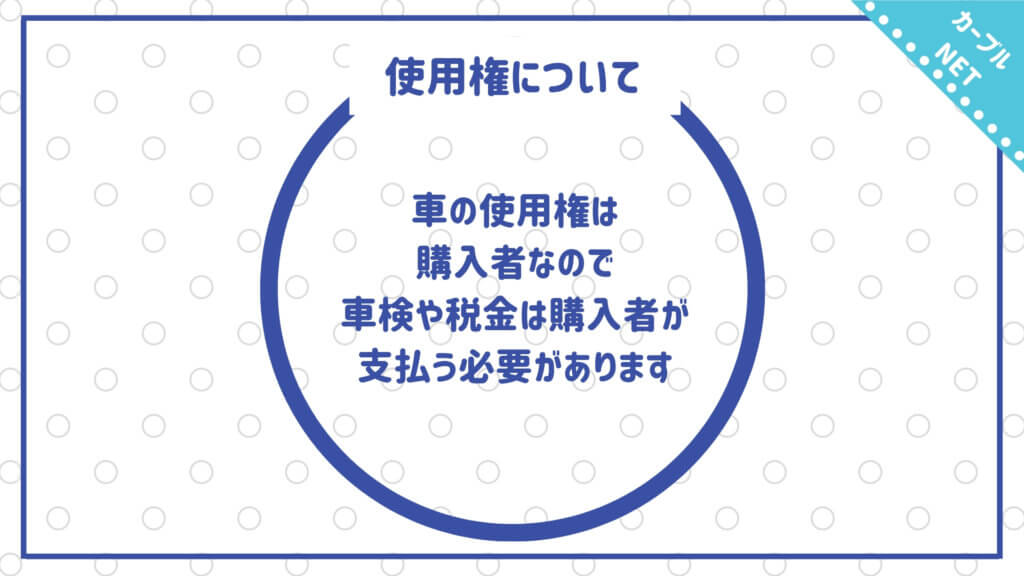

使用権について

返済が終了するまで所有権はもらえませんが、使用権は返済途中でも購入者となります。

使用権をもっている使用者は車両の管理の義務が発生するので、試用期間中に発生する税金関係の支払いを行う必要があるので注意しましょう。

オートローン支払い中の所有権留保の場合も同じく使用者が支払う義務があるので同じ条件と言えます。

自社ローンの支払いについて

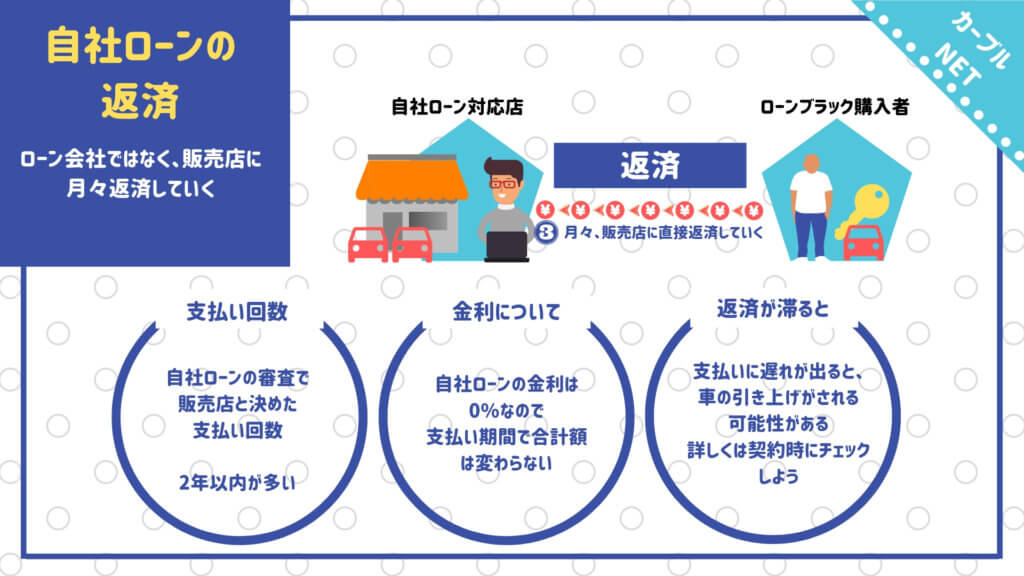

納車後、自社ローンの残債はローン会社ではなく自社ローン契約した販売店に直接返済していきます。

オートローンを利用すると販売店ではなくローン会社に返済していきますが、自社ローンは1対1の月割り返済です。

支払い回数について

自社ローンの支払い回数は一般的に短めの12-24回払いと考えておくと良いでしょう。

あらかじめ販売店と話し合った支払い回数と金額を直接販売店に返済していきます。

長くても2年と返済期間が短い理由は、なるべく遅延や支払い不能になるリスクを抑えたい点と資金回収を早めたいという販売店の考えがあります。

ただし、支払い回数の相談に乗ってくれる販売店も多いので不安な場合はまず相談してみましょう。

金利について

自社ローン販売店で中古車を購入した際にかかるローン金利は0%、つまり0円です。また、支払い期間が1年であっても2年であっても合計の金額が変わることは決してありません。

一方でオートローンの場合は金利がかかってくるので支払い期間が長ければ金利返済もおおくなります。

以下のページではオートローンと自社ローンの場合の支払いシュミュレーションを支払い回数別にまとめています。

返済ができなくなるとどうなるか

自社ローンの返済中に返済ができなくなるとどうなるかというと、原則車の引き上げが行われます。

理由としては車両代金を立て替えてくれている販売店に所有権があるため、価値のある車をまずは差し押さえて損失分と相殺させる必要があるからです。

販売店によっては、支払いの遅れから◯日後・◯週間後に車の引き上げを行いますといった内容や何日後に電話を入れますなど遅延時の対応を必ず書面で契約すると思います。

その内容によって引き上げなどの対処が行われるので事前に亜ならず確認しておきたいポイントでもあります。

次にオートローンと自社ローンの仕組みの違いをまとめました。

オートローンと自社ローンの違い

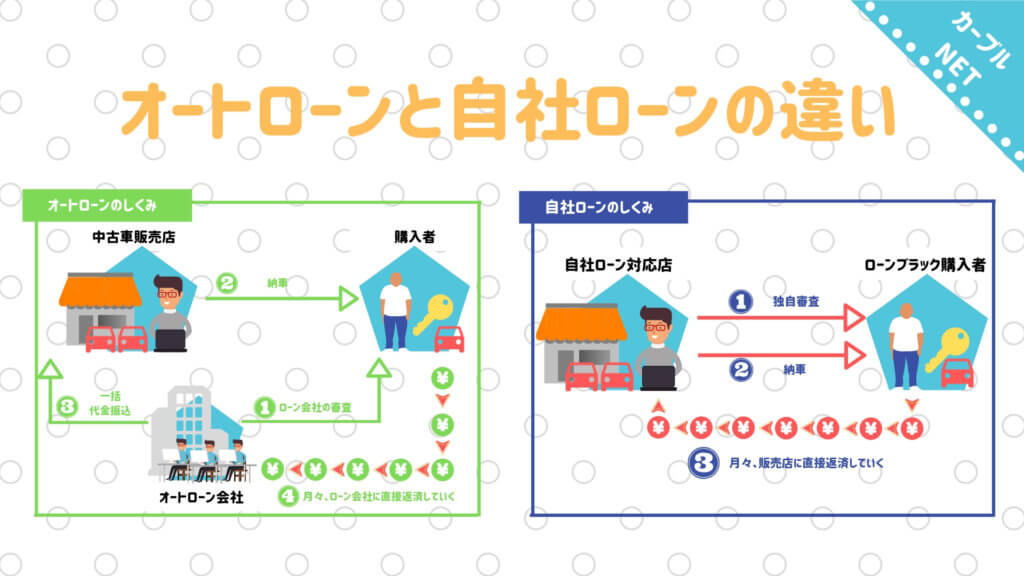

自社ローンのしくみとオートローンのしくみは全く別物と言えます。まず簡単にオートローンでの車購入の流れを紹介します。

オートローンのしくみ

オートローンは以下のようなフローで車の販売が行われます。

- 審査する会社はローン会社

- 購入者はローン会社に月々返済を行なう

以上の2点から具体的にどこが自社ローンと異なるか確認していきましょう。

自社ローンとの違い

審査する会社

購入者が本当に契約通り全額ローン返済できる能力があるのかを調べる与信調査を行う会社が違います。

オートローンではオリコやアプラスなどの信販会社が購入者の審査をするのに対し、自社ローンでは販売店が購入者の与信を独自調査します。

| オートローン | 自社ローン | |

| ローン審査をする会社 | ローン会社 | 中古車販売店 |

支払いの流れ

購入者が車両代金の返済を行う先も異なります。

オートローンではローン会社に月々の支払いを行います。販売店はローン契約が締結すれば車両代金の全額をローン会社から振り込まれる仕組みとなっていて、万が一支払いが焦げ浮いても損をすることがありません。

その際はローン会社が損をしてしまうので先ほども紹介した通り、与信調査はローン会社が行います。

一方で自社ローンを利用した際の支払い先は中古車販売店となります。ローンが社からの一括回収はできないため、支払いが終了する2年後に車両代金の回収ができます。

万が一支払いが焦げ付いてしまうと、販売店は損をしてしまうシステムなので自社ローンの与信調査も販売店自身が行います。

| オートローン | 自社ローン | |

| 支払い先 | ローン会社 | 中古車販売店 |

まとめると

こちらのページでは自社ローンの仕組みと紹介し、合わせてオートローンとどう違うのかも図解入りで解説していきました。

理解が難しいところがあった場合は、記事内で紹介した関連記事も参考にしてみてくださいね。

まとめると自社ローンでは、

- 審査は販売店が独自に行う

- 納車後も完済まで所有権保留される

- 支払い先は販売店に直接

カーブルでは、都道府県別の自社ローン対応店をこちらで紹介しています。

匿名でできるかんたん審査サービスもどうぞ。